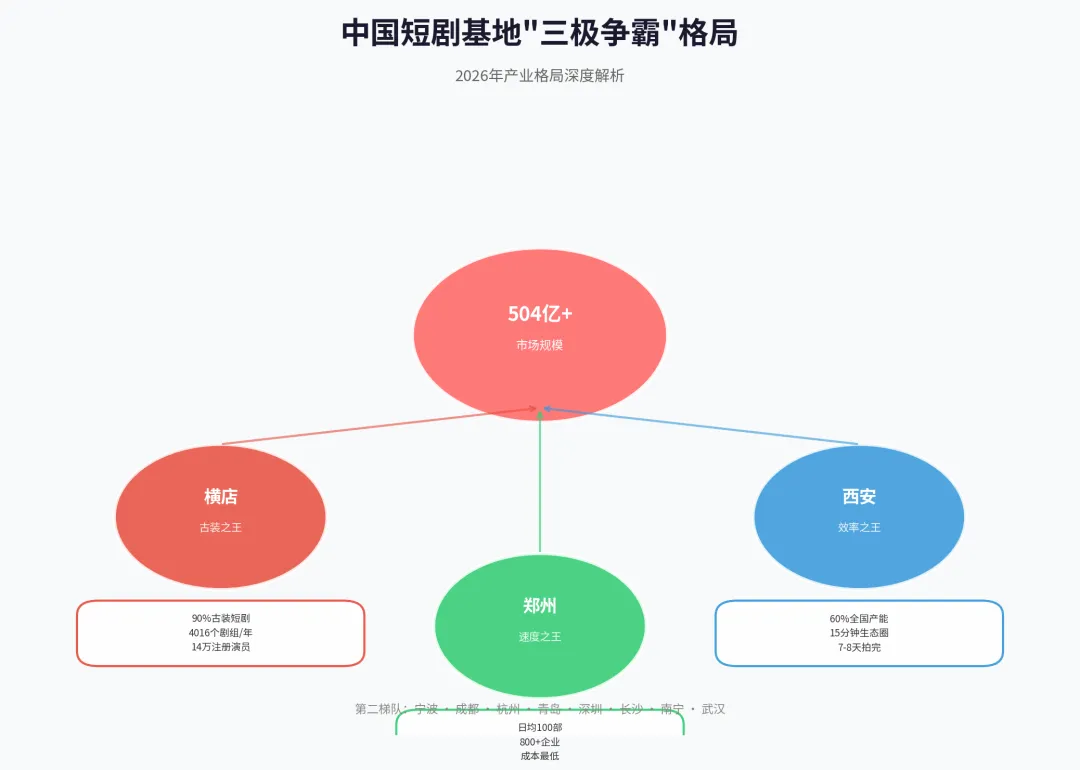

2024年,中国微短剧市场规模突破504亿元,首次超越电影票房。横店、西安、郑州三足鼎立的格局看似稳固,但一场关于"第四极"的暗战正在悄然打响。2026年,AI冲击、精品化升级、出海爆发三重变量叠加,短剧基地的竞争逻辑正在被彻底改写。短剧江湖:三极鼎立,但格局正在松动

中国短剧产业已形成"三极鼎立 + 群雄并起"的竞争格局。但如果只看产能和成本,你会错过真正的变量。

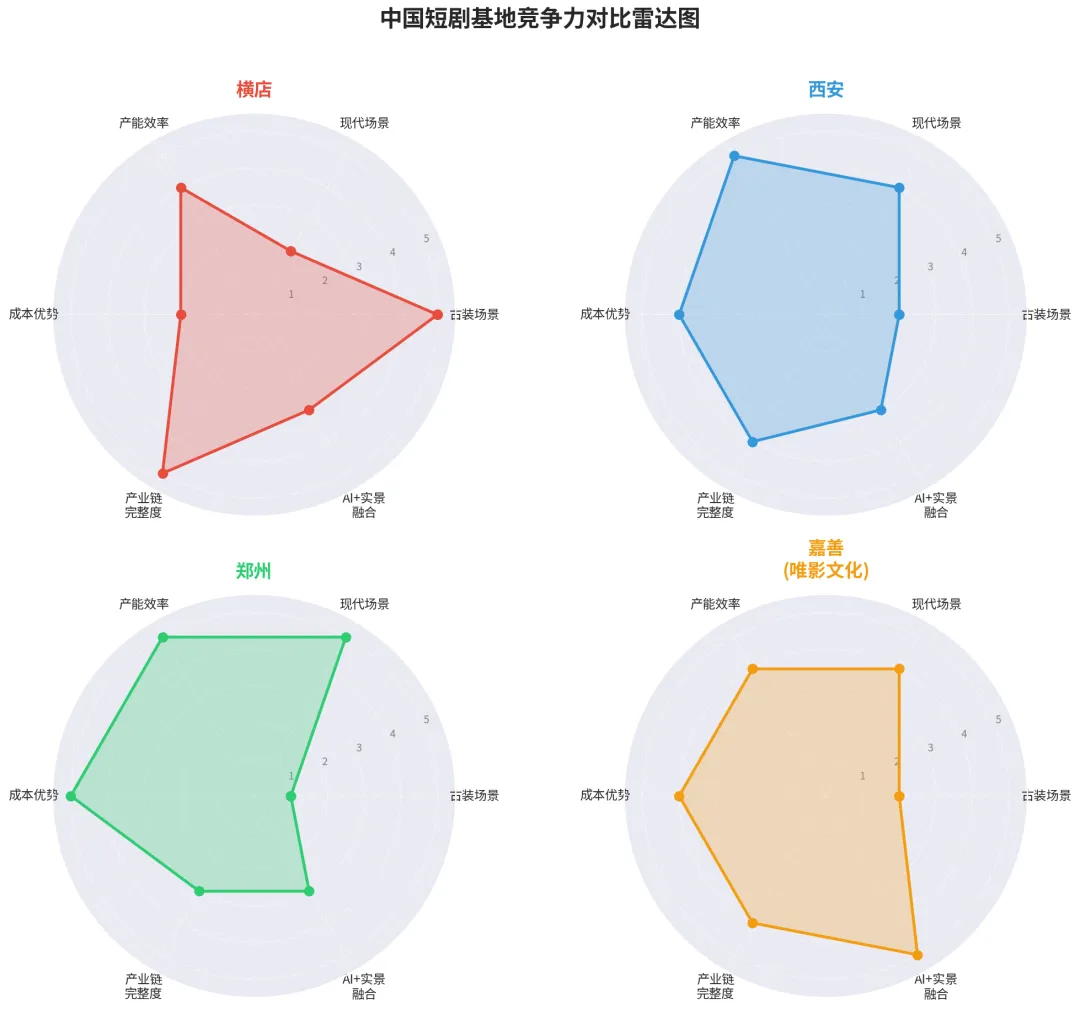

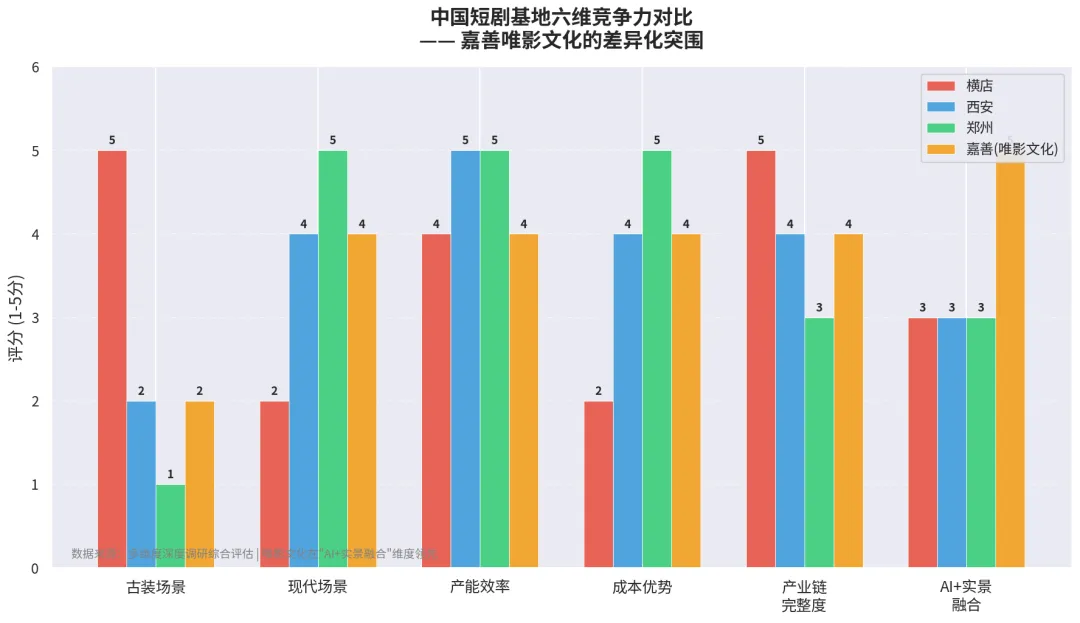

横店:"古装之王"的焦虑

横店是中国影视基地无可争议的权威。50+实景基地、130+座摄影棚(50万㎡)、14万注册演员,全国90%的古装短剧在此诞生(北京大学国家发展研究院《中国微短剧行业发展报告》)。2025年接待竖屏剧组4016个,创下历史新高(东阳市官方数据)。

但横店的焦虑也很真实:现代场景弱、成本高企。场地日租8000元+,是郑州的2-3倍(财新周刊《微短剧冲击千亿市场》)。更严峻的是AI冲击——2026年1-5月剧组数同比降约50%(上观新闻)。横店2026年7月紧急发布"年让利破亿元"新政(影棚全免+20万㎡现代场景免费+60元/天住宿),试图守住阵地。

西安:"效率之王"的瓶颈

西安被称为"短剧之都",全国约60%的微短剧出自这里(新华社/陕广电融媒体,2024年12月"陕西微短剧高质量发展大会"官方发布)。"15分钟生态圈"实现从剧本到投流一站式闭环,一部短剧7-8天拍完,场地费仅为横店1/3(经济观察报实地调研)。

但西安的瓶颈在于精品化不足。男频"战神/逆袭"题材同质化严重,2024年仅1部作品入选国家广电总局推优剧目。随着郑州、成都快速崛起,"60%产能"的统治地位正在被稀释。

郑州:"速度之王"的隐忧

郑州日均开机约100部,800+企业、3.8万从业人员,被称为"竖店"(新华社/大河财立方,2025年郑州微短剧高质量发展大会)。"烂尾楼经济"——豪华售楼部变拍摄场景——是其独特的成本密码(财新周刊《深度:微短剧冲击千亿市场》)。

但郑州的隐忧更深:产业链位势极低。820家企业仅147户纳税,年税收仅1300万元(大河财立方)。承制方仅分得5-10%利润,平台方拿走90-95%。"烂尾楼红利"是房地产下行周期的一次性套利,2-3年内将显著消退。郑州必须在成本优势消失前,完成向IP和平台的产业链跃迁。

2026年短剧基地竞争的三重变量

变量一:AI正在"筛选"基地,而非"消灭"基地

2026年Q1,AI短剧占比引发行业震动(财新周刊引述中国网络视听协会数据)。但恐慌背后有一个关键区分被忽略:"AI辅助"和"纯AI生成"是两个完全不同的概念。

横店2025年4016个剧组的存在证明,真人拍摄远未消亡。真正的情况是:AI正在消灭"纯量产型"基地(依赖人海战术、同质化场景),但正在放大"差异化型"基地的价值——横店的历史场景无法被AI生成,西安的后期集群因AI工具提升效率,而率先布局"AI+实景融合"的基地正在获得先发优势。

变量二:精品化升级倒逼基地能力重构

广电总局2026年1月上调投资门槛:重点剧从100万提至300万,普通剧从30万提至100万(国家广播电视总局公告)。这意味着低成本快周转的"霸总/战神"流水线模式正在失效,基地必须具备承接高预算精品剧的能力——更复杂的场景、更专业的设备、更完整的产业链配套。

变量三:出海成为第二增长曲线

2025年海外短剧市场约40亿美元,中国企业占90%+(Sensor Tower/DataEye行业报告)。但出海市场的竞争逻辑与国内完全不同:北美女性25-44岁为主、中东宗教敏感、拉美黑帮题材更受欢迎。本土剧的完播率(45-60%)碾压译制剧(25-35%)(DataEye《2025短剧出海白皮书》),这意味着"海外本地化拍摄"是下一个竞争焦点,而非简单地把国内剧翻译出海。

第四极的入场券:谁能打破"三极"格局?

但这些城市面临一个共同困境:政策同质化。14+省份出台扶持政策,补贴竞赛不可持续。90%直播基地不盈利的历史教训(投中网《短剧基地狂飙》),正在短剧基地重演。

那么,第四极的入场券需要什么?

我们的深度调研识别出四个关键能力:

1. 区位辐射能力:离平台方和资方足够近,降低商务成本

2. AI+实景融合能力:不是"选AI还是选实景",而是"AI+实景混合生产"

3. 产业链闭环能力:从IP孵化到内容生产到商业转化的全链条服务

4. 场景差异化能力:不是"场景多",而是"场景独特且不可复制"

长三角的样本:一个8000㎡基地的生态实验

在距离上海30分钟高铁的浙江嘉善,长三角归谷文化创意产业园里,有一个值得关注的样本——嘉善唯影文化。

它没有横店的30年品牌积累,没有西安的60%产能统治,也没有郑州的"烂尾楼红利"。但它正在用另一种方式回答"第四极"的问题:

场景布局:8000㎡现代场景(罗星街道)+ 近1000㎡年代景(丁栅),覆盖现代都市、职场、年代怀旧等多元风格,周边合作景点150+,实现"一站式拍摄、零跨城转场"。最多可同时容纳6个剧组并行拍摄,直接解决短剧行业"找景难、转场繁"的核心痛点。

AI融合:打造全景AI漫剧OPC社区,嵌入8000㎡实景+AI数字场景、专属AI算力与渲染资源、自研AI剧本等全流程制作工具。不是"AI取代实景",而是"AI放大实景价值"。

产业闭环:联动国家级、省市级网文协会设立网络作家工作室,6位优质网络作家扎根于此,形成"网文IP改编短剧、短剧反哺游戏开发"的闭环生态(潮新闻/嘉善发布)。已吸引抖音(红果)、新浪、七柚剧场三大头部平台及8家出品公司达成战略合作。

区位红利:嘉善地处沪杭苏甬四大城市几何中心,高铁30分钟到上海、1小时到杭州。对于需要频繁对接平台方和资方的短剧公司,"离上海近"本身就是竞争力。

这个样本的价值不在于"多大",而在于它验证了"第四极"的可行路径:不跟三极拼历史、不拼产能、不拼成本,而是拼"区位+AI融合+产业链闭环"的组合拳。

未来判断:短剧基地竞争的终局是什么?

基于网络调查,我们得出三个判断:

判断一:"成本竞争"正在让位于"生态竞争"

单纯靠"成本低"或"场景多"已经无法建立壁垒。郑州的"烂尾楼红利"不可持续,湖州等新兴基地的价格更低(场地日租3500元,低于郑州的3000元基准)。未来的竞争是"谁能打通IP孵化→内容生产→平台分发→商业转化的全链条"。

判断二:AI不会消灭基地,但会重新定义基地的价值

拥有独特物理场景和文化IP的基地(横店、成都)价值上升;纯依赖成本优势的量产基地将被AI替代。"AI铺量、真人守质"将成为新分工,率先布局"AI+实景混合生产"的基地获得先发优势。

判断三:出海是第二梯队"弯道超车"的唯一窗口

国内市场已固化,但出海市场(东南亚、中东、拉美)的本地化需求给第二梯队创造了新赛道。南宁的东盟优势、成都的方言内容、深圳的AIGC出海,都是第一梯队尚未垄断的领域。

最后

中国短剧产业的格局,从来不是"谁取代谁"的零和游戏,而是"各美其美、美美与共"的价值链分工。

横店继续做"古装之王",西安继续做"效率之王",郑州继续做"成本之王"——但2026年的变量在于,"王"的定义正在被AI、精品化和出海重新书写。

第四极的入场券,不属于最大的基地,也不属于最便宜的基地,或许在某一天属于最先完成"AI+实景+生态"能力重构的基地。

你认为AI会消灭拍摄基地,还是会让基地变得更强大?欢迎在评论区留言,点赞最高的评论将获得唯影文化基地免费场景体验一次~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?